岸泰裕です。

「預金封鎖なんて、戦後の混乱期じゃあるまいし、令和の日本で起きるわけがない」

「新円切り替えはタンス預金をあぶり出すための陰謀論だ」

ネット上では、このような冷ややかな意見が大半を占めています。

確かに、明日いきなり銀行のシャッターが降り、預金が没収されるような「昭和21年(1946年)型」の預金封鎖が起きる確率は、現時点では極めて低いでしょう。

しかし、私が警鐘を鳴らしているのは、戦車が街を走るような物理的な封鎖ではありません。

デジタル技術と法制度を巧みに組み合わせた、**「21世紀型の静かなる資産封鎖(キャピタル・コントロール)」**です。

2024年の新紙幣発行、マイナンバーと口座の紐付け義務化の議論、そして実証実験が進むCBDC(中央銀行デジタル通貨)。

これらの点を線で結んだ時、浮かび上がってくるのは、国家が個人の資産を「完全に把握し、コントロール下に置く」ための巨大な包囲網です。

今回は、2026年現在進行形で進む「資産のガラス張り化」の正体と、国家権力が及ばない「聖域」をどう確保するかについて、歴史とテクノロジーの両面から徹底的に論じます。

1. 1946年の悪夢は「突然」ではなかった

まず、歴史を正しく認識しましょう。

1946年2月16日、日本政府は突如として「預金封鎖」と「新円切り替え」を断行しました。

旧円の流通を停止し、強制的に銀行へ預金させ、引き出し額を制限。そして、その預金に対して最大90%という驚異的な率の「財産税」を課したのです。

目的は、戦時中の国債乱発で膨れ上がった国の借金を、国民の資産で帳消しにすること(ハイパーインフレの抑制)でした。

「あれは戦争に負けたからだ」と言う人がいます。

しかし、現在の日本の財政状況(GDP比260%超の債務)は、戦時中と同等、あるいはそれ以上に悪化しています。

国が借金を返せなくなった時、そのツケを払わされるのは、いつの時代も「国民の預金」であるという事実は変わりません。

2. 「2024年新紙幣」の本当の意味

2024年、渋沢栄一をはじめとする新紙幣が発行されました。

表向きの理由は「偽造防止」や「ユニバーサルデザイン」です。

しかし、金融のプロの視点は違います。

あれは、**「タンス預金の国勢調査(センサス)」**としての側面を持っています。

旧札が使えなくなるわけではありませんが、ATMや自動販売機は順次、新紙幣対応に切り替わります。

大量の旧札(諭吉)を持っている人は、いずれどこかで銀行に入金し、新札(栄一)に交換せざるを得ません。

その瞬間、「誰が、どれだけの現金を隠し持っていたか」が、銀行の記録を通じて国税当局に把握されます。

つまり、新紙幣発行とは、地下に潜っていたマネーを一度地上に引きずり出し、タグ付けするための巨大なフィルター装置だったのです。

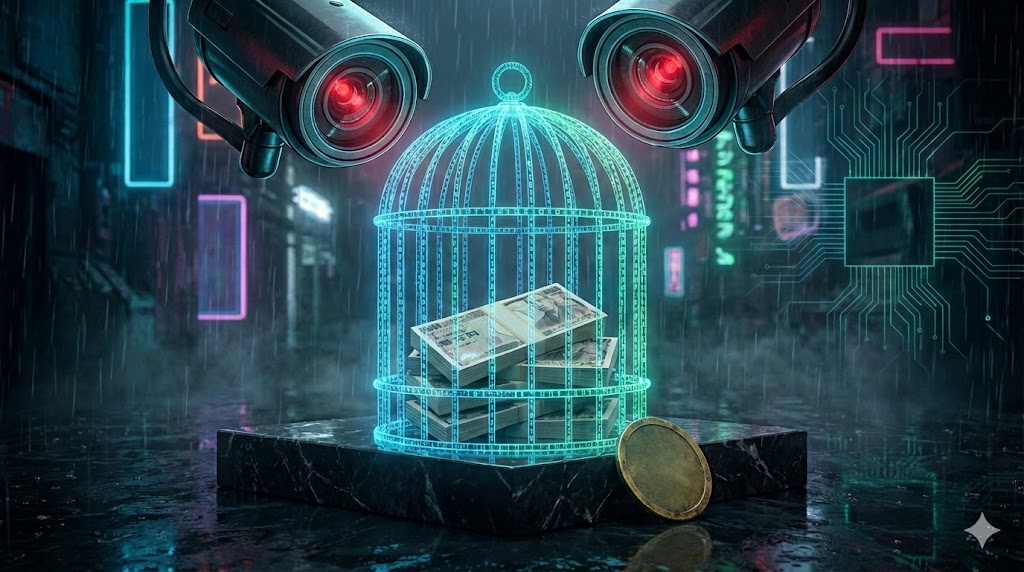

3. デジタル円(CBDC)という「パノプティコン(全展望監視)」

そして、真の脅威はこれから来る「デジタル円」です。

日銀が進めるCBDCが実用化されれば、現金は物理的な実体を失い、ただのデータになります。

これの何が恐ろしいか。

それは、**「お金に『色』や『条件』をつけられるようになる」**ことです。

プログラマブル・マネーの恐怖

例えば、政府が「景気対策のために給付金を配る」とします。

デジタル円であれば、「この給付金は3ヶ月以内に使わないと消滅する(マイナス金利)」というプログラムを埋め込むことが可能です。

貯蓄させず、強制的に消費させる。

これは、個人の財産権の侵害に近い行為ですが、技術的には可能になります。

アカウント凍結のワンクリック化

現在、資産を差し押さえるには裁判所の命令など法的な手続きが必要です。

しかし、全てがデジタル化され、マイナンバーと紐付いた世界では、「徴税逃れ」や「コンプライアンス違反」の疑いをかけられただけで、当局がワンクリックで口座を凍結(フリーズ)させることが容易になります。

カナダでトラック運転手のデモ隊の口座が凍結された事件を覚えていますか?

国家に異を唱える者の兵糧攻めが、金融システムを通じて行われる。

これが「21世紀型の預金封鎖」の正体です。

4. 「管理されない資産」を持つことの重要性

このような「超監視社会」において、自由を守るためにはどうすればいいか。

答えは、**「金融システムの『外』にある資産を持つこと」**です。

ここで再び、**金(ゴールド)**と**アンティークコイン**の出番です。

グリッド・オフ(Grid-off)の資産

銀行預金、株式、債券、そしてデジタル円。

これらは全て「グリッド(金融ネットワーク)」の中に存在し、電気と通信、そして管理者の許可がなければ動かせない資産です。

対して、手元にある1枚の金貨。

これは、誰の許可もいらず、電気がなくても価値を持ち、ポケットに入れて国境を越えることも(申告は必要ですが)物理的には可能です。

発行体(国や中央銀行)の信用リスクからも切り離されています。

資産の100%をデジタル化してしまうのは、自ら首輪をはめに行くようなものです。

少なくとも資産の10%〜20%は、デジタルの介入を受けない「アナログな実物資産」として保有しておく。

これが、現代における最強のディフェンスです。

5. 結論:預金封鎖は「起きない」のではなく「形を変えて起きている」

昭和のような「預金封鎖」を心配して、銀行に駆け込む必要はありません。

しかし、「インフレ税」という形での実質的な資産没収と、「デジタル監視」による資産の不自由化は、すでに始まっています。

「何も悪いことをしていないから監視されてもいい」という思考停止は危険です。

権利は、行使し続けなければ剥奪されます。

あなたの資産の「主権」は誰にありますか?

国ですか? 銀行ですか? それともあなた自身ですか?

アンティークコインを一枚持つということは、国家の管理から離れ、自分自身の主権を取り戻すという、静かですが力強い宣言なのです。