岸泰裕です。

ここ数年、東京の湾岸エリアを中心に「タワーマンション」が飛ぶように売れていました。

夫婦の収入を合算する「ペアローン」を組み、金利0.5%以下の変動金利で1億円近い借金を背負うパワーカップルたち。

彼らは「家賃を払うより資産になる」「いざとなれば売ればいい」と、不動産業者のセールストークを盲信し、高層階の夜景に酔いしれていました。

しかし、中東の戦火と強烈なインフレが、その甘い夢を完全に粉砕しました。

日銀は、止まらない円安と物価高をねじ伏せるため、ついに本格的な「利上げ」の引き金を引かざるを得なくなったのです。

今回は、企業財務のプロの視点から、変動金利でタワマンを買ってしまった人々がこれから直面する「地獄のキャッシュフロー」と、流動性の罠について語ります。

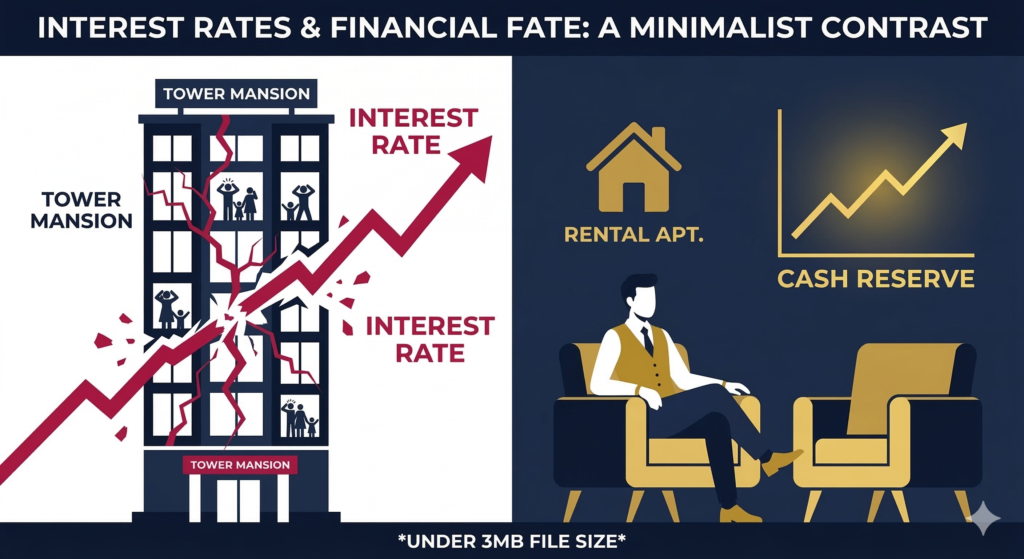

1. レバレッジの「逆回転」が始まる

ファイナンスの世界において、借金(他人資本)を使って資産を買うことを「レバレッジ(てこの原理)」と呼びます。

金利が異常に低く、不動産価格が上がり続けていたゼロ金利時代は、このレバレッジが「正の方向」に働き、莫大な含み益を生み出しました。

しかし、金利が上がれば、このてこの原理は「逆回転」を始めます。

住宅ローンの金利が0.5%から、もしアメリカのように数%に跳ね上がったらどうなるか。

毎月の返済額は数万円、数十万円単位で跳ね上がります。給料(名目賃金)はインフレに追いついていないのに、出ていくキャッシュだけが爆発的に増えるのです。

個人のPL(損益計算書)において、これは即ち「黒字倒産」へのカウントダウンを意味します。

2. 「いざとなれば売ればいい」という絶望的な勘違い

彼らはよく「払えなくなったら、高値で売却してローンを完済すればいい」と言います。

ここに、流動性(換金しやすさ)に対する致命的な無理解があります。

買い手が消滅する「出口なし」の恐怖

金利が上がっているということは、「次にその部屋を買おうとする人」のローン審査も厳しくなり、借入限度額が下がっているということです。

つまり、あなたが「売りたい」と思った時、市場には「その高い価格で買える人」がすでに消滅しています。

さらに、同じようにローン返済に窮した他の住人が一斉に「売り」に出せば、市場は完全に供給過多となり、価格は暴落します。

売るに売れず、売ってもローン残債が数千万円残る「オーバーローン」状態。

これを財務用語で「債務超過」と呼びます。企業であれば倒産ですが、個人の場合は自己破産するか、一生銀行の奴隷として働き続けるしかありません。

3. 「株式会社自分」は過剰債務を嫌う

私が事業会社の財務責任者であれば、自己資金の何倍もの借金をして、流動性の低い(すぐに現金化できない)単一の巨大資産を、しかも「変動金利」で買うような投資案件は、1秒で却下します。

それは投資ではなく、ただの「金利上昇リスクに対する裸のギャンブル」だからです。

「株式会社自分」のCFOとして、最も守るべきは「手元の現金(キャッシュフローの余力)」と「身軽さ(流動性)」です。

住む場所は賃貸で流動性を保ち、余ったキャッシュは世界中の株式や外貨、あるいは自分自身のビジネス(事業資産)に分散投資する。

見栄のために何千万円という負債の鎖を首に巻くような真似は、絶対に避けるべきです。

結論:ババ抜きの「ババ」は誰の手に

不動産業者と銀行は、すでにたっぷりと手数料と金利を稼ぎ、高みの見物をしています。

最後にババを引かされたのは、「低金利は永遠に続く」というファンタジーを信じ込まされた、金融リテラシーなき消費者たちです。

これから数年、湾岸エリアのタワマンから夜景の明かりが少しずつ消えていくでしょう。

他人の悲劇を笑うのではなく、これを「ファイナンスの基本を無視した者が支払う、高すぎる授業料」として、冷徹に自分の教訓にしてください。

金利のある世界では、負債をコントロールできない者は容赦なく市場から退場させられるのです。