岸泰裕です。

「貯蓄から投資へ」

国が旗を振り、メディアが煽り、銀行や証券会社がこぞってNISAやiDeCoを推奨しています。

素直な日本人は「国が言うなら安心だ」「みんなやっているから自分も」と、投資の世界に足を踏み入れています。

しかし、ちょっと待ってください。

これまで国民の生活を守ることに失敗し続けてきた政府が、なぜ急に「あなたのお金を増やしてあげよう」などと親切なことを言い出したのでしょうか?

疑うべきです。そこには必ず、彼らの都合(裏の意図)があります。

今回は、国が仕掛ける「投資推奨キャンペーン」の裏側を暴き、制度の「歪み」を逆に利用して生き残る、真の資産防衛術について語ります。

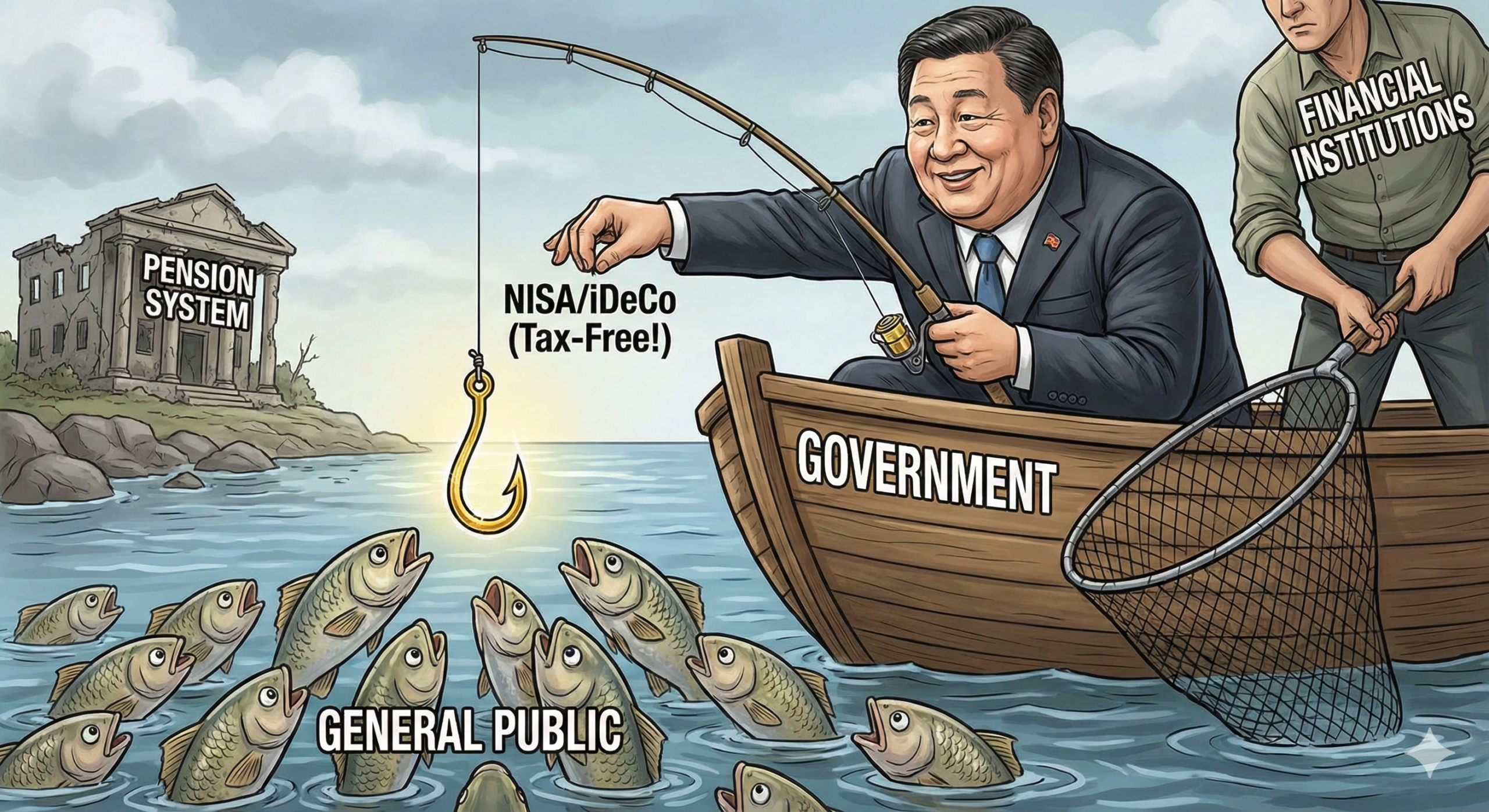

1. 国が投資を勧める「本当の理由」

結論から言えば、国が投資を勧めるのは「もう年金だけでは面倒を見切れないから、自分の食い扶持は自分で稼いでくれ」という、事実上の「年金制度の実質的敗北宣言」です。

公助から自助への責任転嫁

少子高齢化により、現役世代が支払う保険料で高齢者の年金を支える「賦課方式」は破綻寸前です。年金の支給開始年齢は引き上げられ、支給額は実質的に目減りしていきます。

国はこの不都合な真実を隠したまま、「非課税」というアメを与えて、国民をリスク資産市場へと誘導し、将来の社会保障費の負担を軽減しようとしているのです。

金融機関の救済策

もう一つの側面は、金融機関への利益誘導です。

マイナス金利政策で収益が悪化した銀行や、手数料収入が欲しい証券会社にとって、国民の預金が投資信託に流れることは願ってもないチャンスです。

窓口で親切に相談に乗ってくれる銀行員は、あなたのアドバイザーではなく、手数料の高い商品を売りつけたい「販売員」であることを忘れてはいけません。

2. NISA/iDeCoに潜む「落とし穴」

もちろん、NISAやiDeCoといった非課税制度自体は、うまく使えば有利な仕組みです。私も利用を否定はしません。

しかし、そのメリットばかりが強調され、デメリットやリスクが隠されている点に注意が必要です。

暴落時の「損益通算」不可という罠

NISAの最大のデメリットは、損失が出た場合に他の口座の利益と相殺する「損益通算」ができないことです。

市場が好調な時はいいですが、リーマンショック級の暴落が来てNISA口座で大きな損失が出た場合、その損失は「なかったこと」にされ、税制上の救済措置を受けられません。

「非課税」という言葉に釣られてリスク許容度を超えた投資をすると、痛い目を見ます。

iDeCoの「資金ロック」リスク

iDeCoは節税効果が高い反面、原則60歳まで資金を引き出せません。

これは、人生の不測の事態(失業、病気、起業のチャンスなど)に対応できない「流動性リスク」を抱え込むことを意味します。

国の制度が変われば、受給開始年齢がさらに引き上げられる可能性だって否定できません。

3. 真の資産防衛は「制度利用」と「自己投資」のハイブリッド

では、私たちはどうすべきか。

国の思惑を見抜きつつ、使える制度は賢く利用し、最終的には自分の力で資産を守る姿勢が必要です。

インデックス投資は「最適解」だが「十分条件」ではない

全世界株式などの低コストなインデックスファンドを積み立てることは、多くの人にとって最適解の一つです。しかし、それだけで将来が安泰だと思い込むのは危険です。

市場は常に変動します。20年、30年という長期スパンでは、世界恐慌や戦争といったブラックスワン(予期せぬ事態)が必ず起こります。

最強の投資対象は「人的資本(自分)」

金融資産への投資以上に確実なリターンを生むのは、「稼ぐ力(人的資本)」への投資です。

月数万円の積立投資も大切ですが、その種銭を稼ぎ出すのはあなた自身の労働です。

スキルアップ、健康維持、人脈形成。これらに時間と金を使い、どんな経済状況でも稼げる自分を作ることこそが、最も強靭な資産防衛となります。

結論:国の「掌」の上で踊らされるな

国の制度は、国民のためではなく、国のシステムを維持するために設計されています。

NISAもiDeCoも、その例外ではありません。

制度の「歪み(メリットとデメリット)」を冷徹に理解し、自分の目的のために利用する。

しかし、決して制度に依存せず、国が破綻しても生きていけるだけの準備を、自分自身の力で整える。

このしたたかさを持つ者だけが、経済的な自由を手にすることができます。