岸泰裕です。

「子供には海外留学を経験させたい」

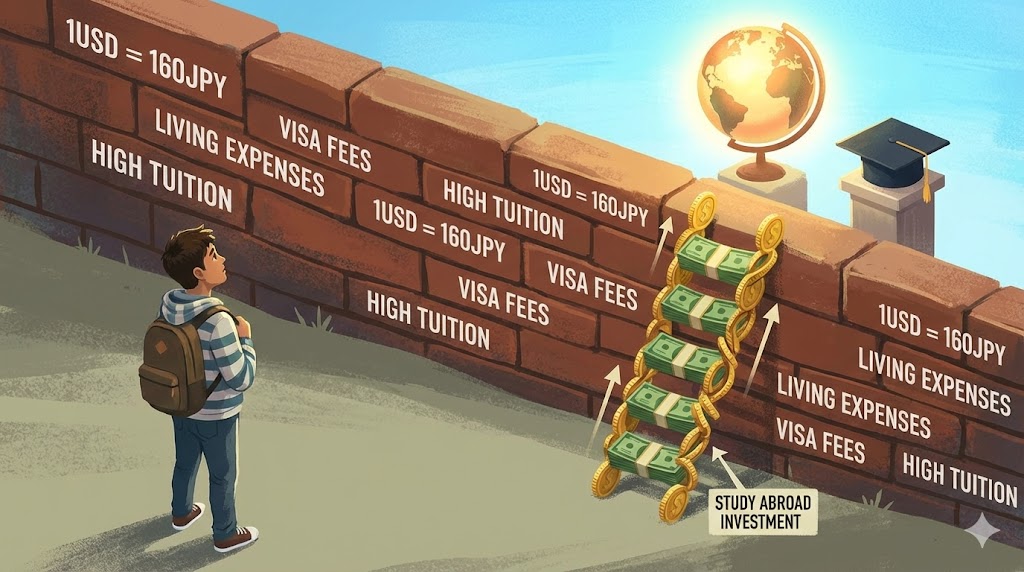

そう願う親御さんは多いですが、2026年の今、そのハードルは過去になく高くなっています。

円安の定着(1ドル150円〜160円台の常態化)と、海外のインフレ。

このダブルパンチにより、海外留学にかかる費用は、数年前の1.5倍〜2倍に膨れ上がりました。

「うちは富裕層ではないから無理だ」と諦めるべきでしょうか?

いいえ、諦める必要はありません。ただし、準備の方法を劇的に変える必要があります。

今回は、円安時代における教育資金の作り方、そして「子供の人的資本」を最大化するための戦略についてお話しします。

1. 留学費用の現実。年間1,000万円が「普通」の世界

まず、2026年現在のリアルな数字を直視しましょう。

例えば、アメリカの私立大学へ留学する場合。

学費と寮費、生活費を合わせると、年間8万ドル〜10万ドルが必要です。

- 1ドル100円時代:年間800万〜1,000万円

- 1ドル160円時代(現在):年間1,280万〜1,600万円

4年間で考えると、その差は2,000万円以上。もはや、日本円の預金だけでコツコツ貯めて対応できる金額ではありません。

「学資保険」などの円建て商品では、インフレと円安スピードに全く追いつけないのが現実です。

2. 「使う通貨」で「貯める」のが鉄則

将来、海外で使う予定のお金を、日本円だけで持っていること自体が最大のリスクです。

教育資金戦略の基本は、**「使う通貨で貯め、運用する」**ことです。

外貨建て資産へのシフト

お子様がまだ小さいのであれば、今すぐ教育資金ポートフォリオの半分以上を「外貨建て」にシフトすべきです。

- 米国債(ストリップス債など):

大学入学時期(例:10年後、15年後)に満期を迎える米国債を購入する。これにより、満期時のドルベースでの受取額を確定させつつ、高金利(約4〜5%)を享受できます。為替リスクはありますが、「ドルで使う」のであれば、円換算の価値を気にする必要はありません。 - 全世界株式(オール・カントリー):

長期的な成長を取り込み、世界経済のインフレに負けない購買力を確保します。

3. 「トビタテ!留学JAPAN」だけではない。奨学金という「投資」を獲得せよ

資金作りと同時に重要なのが、コストを下げる努力、つまり「奨学金の獲得」です。

米国のトップ大学の多くは、優秀な学生に対して返済不要の奨学金(Financial Aid)を提供しています。中には、留学生に対しても「Need-blind(家庭の経済状況に関わらず合否を判定し、必要な学費全額を支給する)」ポリシーを持つ大学もあります(ハーバード、プリンストン、イェールなど)。

しかし、これらを勝ち取るには、単なる学力だけでなく、課外活動やエッセイを通じた「自己ブランディング」が不可欠です。

親ができる最高の投資は、現金を渡すことだけではありません。

子供が自力で資金(奨学金)を勝ち取れるよう、幼少期から多様な経験をさせ、**「稼ぐ力(人的資本)」**を高める教育を行うことこそが、インフレ時代の最適解です。

4. 結論:円安を言い訳にしない

円安だから留学できないのではありません。

「円しか持っていない」から、選択肢が狭まるのです。

今日からできることはあります。

- 毎月の積立投資の一部を、為替ヘッジなしの外国資産(S&P500や全世界株式)にする。

- 子供の語学力だけでなく、探究学習やリーダーシップ経験に投資する。

- 外貨建ての保険や債券を活用し、将来の「ドルの支払い能力」を確保する。

私のコンサルティングでは、お子様の年齢に合わせた具体的なポートフォリオ提案も行っています。

世界で戦える次世代を育てるために、親である私たちもマネーリテラシーをアップデートしていきましょう。